粤公网安备 44060602000001号

粤公网安备 44060602000001号您是否已有钢铁世界网账号?

您可使用已有账号申请成为业务员账号

3.75*1510*6000 2.75*1260*6000 5.75*1510*6000 3.75*1260*6000 4.75*1510*6000 2.5*1260*6000 Q420B-2 4.75*1260*6000

更多规格>>

1.2*1250*C 1.5*1250*C 1.5*1250*2500 1.0*1250*2500 2.0*1250*2500 1.2*1250*2500 0.8*1250*C 1.0*1250*C

更多规格>>

1.0*1220*2440 1.5*1220*2440 1.2*1220*2440 0.8*1220*2440 2.0*1220*2440 0.6*1220*2440 0.5*1220*2440 1.8*1220*2440

更多规格>>

前言:7月全球制造业景气度东西方分化明显,中国继续扩张,从数据来看,中国制造业PMI指数连续5月扩张,复苏态势强劲。然而,为了应对严重萎缩的进出口市场,中国政府提出了“经济内循环”的方针,这也成为市场热点的话题之一,面对2020年下半场,经济内循环的启动,钢铁业或将迎来新一轮的“爆发”?

中国制造业连续扩张

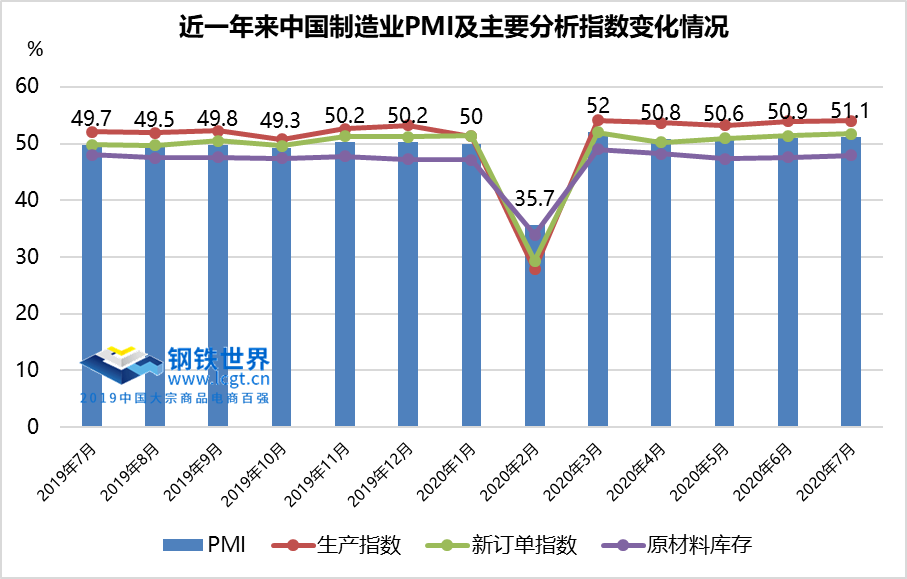

据国家统计局公布数据显示,7月份国内制造业PMI为51.1%,高于上月0.2个百分点,连续5个月处于扩张区间的同时,创4个月以来新高,且复苏状态连续2个月好于市场预期。在调查的21个行业中,有17个行业高于临界点,较上月增加3个。

从分项指数来看,7月份国内制造业呈现出以下几大特点:一是供需两端继续同步回暖,生产行业普遍回升;二是进出口状况改善;三是主要原材料购进价格指数升至近期高点;四是企业预期进一步好转。

另一方面,8月3日公布的7月财新中国制造业采购经理人指数(PMI)录得52.8,较6月提高1.6个百分点,为2011年2月以来最高,连续三个月处于扩张区间,为2011年2月以来最高。这一走势与国家统计局制造业PMI一致。

国内经济复苏,除了PMI指数的客观反映外,6月份工业企业利润增速继续加快则是最直观的表现。统计数据显示,6月份,全国规模以上工业企业实现利润总额6665.5亿元,同比增长11.5%,创2019年4月以来新高,增速比5月份加快5.5个百分点。其中,6月份,钢铁、油气开采、石油加工、有色等重点行业利润改善明显。

不过,从制造业PMI分项指数升幅和企业反映情况来看,市场需求整体仍相对不足。如新订单指数低于生产指数2.3个百分点,需求恢复情况弱于供给,此外,新出口订单指数和进口指数依然处于收缩区间。由于国外在重启经济时出现疫情复发问题,加上美方不断挑起新的政治及经济矛盾,中美关系不确定性加大,后期进出口恢复情况仍有待观察,这些都将对我国制造业稳步恢复带来一定程度的阻碍。

“经济内循环”启动

7月30日,中央政治局召开19届5中全会,在会上提出了“经济内循环”这一概念。原话是这样的,“当前经济形势仍然复杂严峻,不稳定性不确定性较大,我们遇到的很多问题是中长期的,必须从持久战的角度加以认识,加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,建立疫情防控和经济社会发展工作中长期协调机制,坚持结构调整的战略方向,更多依靠科技创新,完善宏观调控跨周期设计和调节,实现稳增长和防风险长期均衡”。

“经济内循环”一下子成为了国内经济领域最热门话题,中央为何此时提出这个方案?主要是因为新冠肺炎这只黑天鹅的出现。如今,这场突如其来的疫情让整个世界都乱了阵脚,各国疲于应付国内疫情,经济都出现了大衰退。按世界银行预测,2020年全球经济将下滑5.2%,是“二战以来最严重的经济衰退”。此外,IMF预计2020年,超过95%的国家人均收入预计都将出现负增长,出口型经济体的经济表现将受到更为严重的冲击。

尽管上半年国内制造业强势复苏,但外贸行业依旧面对压力与困境。统计数据显示,2020年上半年,中国货物贸易进出口总值14.24万亿元,同比下降3.2%。其中,出口7.71万亿元,下降3%;进口6.53万亿元,下降3.3%。

在此大环境下,国内经济增长还依靠对外出口显然并不现实,中国迫切需要将重心转移到国内,加快实现经济内循环承接出口创造的GDP。

那么如何理解“经济内循环”呢?字面上的意思,在国内实现经济贸易的全产业链循环,从原本的国与国贸易,转变成省与省或市与市之间进行经济贸易,从而实现循环。通俗来说,即出口的产品转为内销,自己制作自己消费。从整体来看,这个战略方针是中央结合国内外形势对中国未来经济发展做出的重大决策,通过扩大国内投资,拉动经济增长,提高国民消费,尽量把出口贸易减少对国内经济的负面影响降至最低。当然要切忌一点,内循环经济并不是闭关锁国。

“以国内大循环为主体、国内国际双循环相互促进”,将成为疫后中国经济的新战略方向。

下半年钢铁业或超乎想象?

按官方口径,2020年上半年国内钢铁业呈现六大特点,一是钢铁产量维持高位运行,二是钢材出口持续下降,三是钢材价格持续回升,四是钢企效益同比下降,五是钢材库存持续下降,六是进口矿价持续上涨,七是钢材消费持续增长。

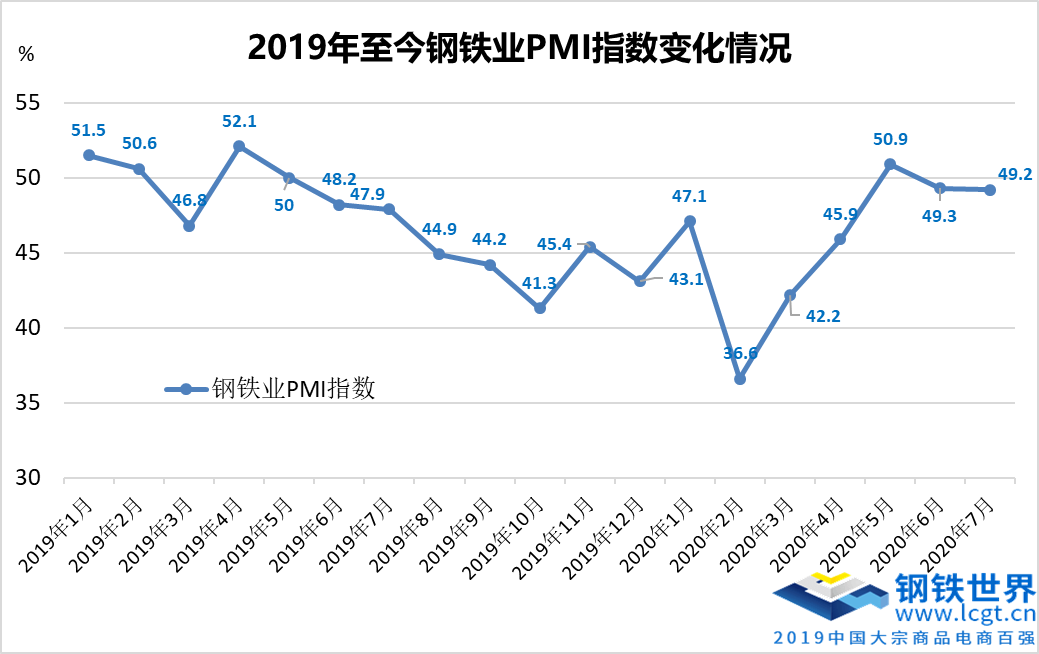

上半年钢铁业总体实现V型反弹,进入7月份,国内钢铁行业保持相对平稳状态。从钢铁行业PMI指数来看,7月份为49.2%,较上月小幅下降0.1个百分点,但高于去年同期1.3个百分点。(注:PMI指数在50%以上,反映行业处于扩张区间;低于50%,则行业处于收缩区间)

从分项指数来看,尽管7月份国内钢材市场需求受到抑制,但样本钢企接单情况有好转,当月新订单指数为47.7%,较上月上升1.3个百分点。此外,受欧美在疫情中重启经济的带动,钢材出口也有所好转,新出口订单指数为42.8%,较上月上升11.6个百分点,结束连续4个月运行在40%以下的走势。不过,7月份钢材原材料市场持续走强,购进价格指数为65.8%,连续3个月在65%以上运行,企业原材料成本继续增加。但钢厂对后市预期趋于回升,生产活动预期指数较上月上升5.1个百分点至61.8%。

宏观来看,7月份钢铁市场需求能延续上半年回暖态势,新订单和新出口订单均同步回升,但整体仍然处于50%以下的收缩区间;钢铁原材料和产成品价格均有上升,但原料价格升幅更大;钢企对后市预期看好,生产积极性较高。

再来看市场实际情况,7月末至今,钢市出现明显的拉涨行情,无论期货、现货还是原料均是涨声一片。

本周钢铁市场涨声一片,多项数据创下年内新高。期货市场方面,截止8月6日,螺纹钢主力合约收盘价格3858元/吨,环比上涨6.6%;热轧板卷主力合约收盘价格为3910元/吨,环比上涨8.5%;铁矿石主力合约收盘价格为910元/吨,环比上涨21.3%;焦炭主力合约收盘价格为2042元/吨,环比上涨9.2%,均于近日创下年内新高。

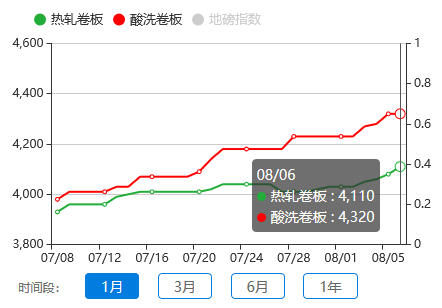

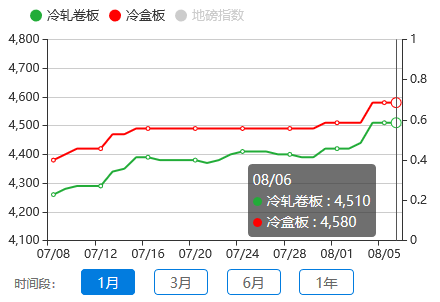

现货市场也有较大涨幅,乐从钢铁世界网监测数据显示,8月6日,热轧卷板本地主流价格报4110元/吨,较7月末上涨80,酸洗卷板本地主流价位报4320远/吨,较7月末上涨90;冷轧卷板本地主流价格报4510元/吨,较7月末上涨120,冷盒板本地主流价格报4580元/吨,较7月末上涨70。虽然现货价格相较于期货涨幅不大,但在高供给、低需求的季节性淡季能继续保持上涨,基本可以说是走出“淡季不淡”的行情。

原料方面,截止8月5日,港口铁矿石主流报价为890元/吨,较2月6日年内最低点的600元/吨,上涨了290元/吨,涨幅达48.33%;废钢较年内最低点4月8日的2190元/吨,上涨了400元/吨,涨幅为18.26%;钢坯较年内最低点的3000元/吨,上涨了440元/吨,涨幅为14.67%。

钢铁世界网视点——

综合来看,经济数据向好,钢价涨声一片,钢市旺季或提前到来,再叠加中央的战略决策——经济内循环的启动,国内需求持续扩大得到保证。要知道,我国既是钢材产量大国也是钢材消费大国,我国每年的钢材出口量占钢材产量还不到10%,我国超90%的钢材产量都被内需消化。

根据统计数据测算,今年上半年全国粗钢表观消费量为47652万吨,同比增长3.1%,这可是在疫情影响下而实现的增长。我们可以预见,在各种利好加持下,下半年钢铁业的消费量将有更惊人的爆发。不过,市场风险无处不在,尽管对国内经济发展长期看好,但从业者依然需要警惕,相关风险提示,编者在上一周的文章已经提到,有兴趣的读者可点击下文查阅。

>>>《钢铁世界网视点:上半年钢铁下游V型复苏,市场一致看好的下半年存在哪些危机?!》

赞同

赞同

200/200

诚邀订阅,以便为您推荐最新的专家文章

【地磅进出货指数高位运行】钢铁世界地磅进、出货指数日评2022.11.17

【地磅出货量创10月以来新高】钢铁世界地磅进、出货指数日评2022.11.16

【交投气氛向好】钢铁世界地磅进、出货指数日评2022.11.15

【商家进货意愿减弱】钢铁世界地磅进、出货指数日评2022.11.14

【地磅进出货指数双双回落】钢铁世界地磅进、出货指数日评2022.11.13

【地磅进货指数创两年来新高】钢铁世界地磅进、出货指数日评2022.11.11

【地磅进货指数小幅回落】钢铁世界地磅进、出货指数日评2022.11.10

【市场成交回暖】钢铁世界地磅进、出货指数日评2022.11.9

【进货量再创新高】钢铁世界地磅进、出货指数日评2022.11.8

【商家进货意愿减弱】钢铁世界地磅进、出货指数日评2022.11.7

免费询价服务

乐从钢铁行情

乐从钢铁世界

物业客服中心

Copyright © 2013-现在 广东乐从钢铁世界电子商务股份有限公司 All Rights Reserved

客服专线:0757-28331022 400-800-8333

粤ICP备14043275号

ICP证:粤B2-20192082

营业执照